让不懂建站的用户快速建站,让会建站的提高建站效率!

|

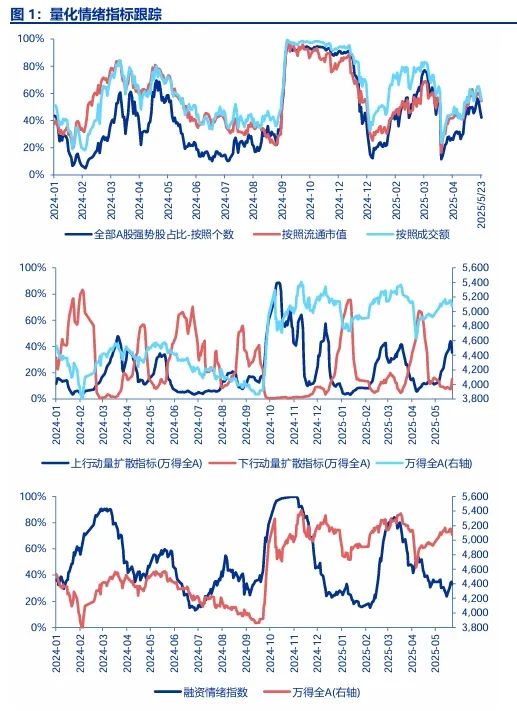

炒股就看金麒麟分析师研报,泰斗惠持家网上超市,专科,实时,全面,助您挖掘后劲主题契机! 一、二季度是核心偏高的颠簸市判断不变,短期是调养波段。颠簸区间上限:抢出口相沿二季度经济韧性,但无法外推。颠簸区间下限:宽货币与踏实成本市集径直联系,平准基金兼顾舆情处理。短期调养:宏不雅上,主要变化是好意思国不细目性重新增多,压制风险偏好。结构上,科技尚未解脱中期调养波段,新消耗向外扩散空间有限。小微盘行情 + 博弈公募向事迹比拟基准贴近行情告一段落。 二季度是核心偏高的颠簸市判断不变,短期市集小波段调养。重申核心逻辑: 颠簸区间上限:1. 宽货币聚集考证 + 中好意思日内瓦经贸聚合声明并未变调A股基本面节拍的判断。二季度从“抢转口”到“抢出口”,外需脉冲式改善有望相沿经济韧性,但无法外推,后续仍有经济回落担忧。2. 2025年内A股总体难以迎来盈利武艺朝上拐点。3. 结构上,科技和消耗皆暂时不具备领导市集冲破的基础。科技处于催化空窗期,尚未解脱中期调养波段。而狭义新消耗本人是景气趋势,但内需刺激压力拖沓,新消耗向外扩散空间受限。 颠簸区间下限:1. 5月策略完结成为主要矛盾阶段,宽货币实时全面完结,并与踏实成本市集径直联系。2. 平准基金有劲托底成本市集下行风险,并兼顾舆情处理,造成朝上相沿力。 短期调养:1. 宏不雅上,短期好意思国不细目性增多。好意思债标售高利率,特朗普减税决策部分和洽,“金穹”天基导弹系统激勉了市集担忧。弱好意思元、弱好意思股、高好意思债利率的组合,指向成本市集风险偏好回落。从基本面传导角度,好意思国经济下行风险增多,也会强化中期中国外需回落担忧。2. 结构上,前期结构干线不明晰阶段,小微盘占优,短期微不雅结构恶化,触发调养。3. 博弈公募合手仓向事迹比拟基准贴近的行情,短期阻力也昭彰增多。咱们以为,绝大部分基金司理皆有必要重新检视事迹比拟基准的聘任,但毫不是通盘基金司理皆应该向事迹比拟基准贴近。基金合手仓向事迹比拟基准贴近之下,潜在资金流入行业(非银、银行、建筑、公用工作、煤炭),骨子流入资金占领会市值比例也偏低。这可能仅仅“买预期,卖完结”的投资案件。另外,市集预期6月事迹比拟基准调养落地,彼时市集博弈的锚定基准和5月可能昭彰不同。咱们以为,这个短期博弈性价比已至低位,行情还是基本末端。 二、A股中期重回结构牛,仍依赖于科技产业趋势冲破。短期科技尚未解脱调养波段。狭义的新消耗是景气延续,但行情向外扩散短期也有阻力。短期络续看好医药(CXO和立异药)和贵金属景气延续。5月博弈公募向事迹比拟基准贴近的行情,还是告一段落。6月围绕着事迹比拟基准调养,可能会有新一轮博弈(事迹比拟基准中热心度高的指数,可能短期成就)。 二季度A股处于核心偏高的颠簸市,总量和结构性契机皆受限。中期A股要重回结构牛,仍依赖于科技产业趋势冲破。国内AI产业链、具身智能、国防军工是垂危宗旨。另外,并购新规与创投一级市集融资拐点相重迭,中期例必会孝敬更多新经济高景气细分。短期,并购重组板块的投资与小微盘勾搭可能更有弹性。 短期科技尚未解脱调养波段,但已调养至高性价比区域,可耐性恭候重磅产业趋势催化,重新凝合共鸣。狭义的新消耗是景气延续,但行情向外扩散也有阻力。短期络续看好医药(CXO和立异药)和贵金属景气延续。在短期契机偏弱阶段,港股动作相对A股的高beta钞票,投资契机雷同偏弱。 5月博弈公募向事迹比拟基准贴近的行情,还是告一段落。6月围绕着事迹比拟基准调养,可能会有新一轮博弈(事迹比拟基准中热心度高的指数,可能短期成就)。    风险教导:国外经济阑珊超预期,国内经济复苏不足预期

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|